2020年度税制改正大綱にて「新しいNISA制度」が発表されました。これまでNISA口座を開いた事のない人・既にNISAを始めている人、どちらにも関係しますので、改正内容をぜひ知っておきましょう。

- NISA制度の改正案の概要

- NISA期間延長〜いつまで?

- 一般NISA、つみたてNISAの制度変更内容

- 今回のNISA制度見直しにあたって注意すること

令和2年の税制改正大綱のNISA制度見直し案

今回の税制改正大綱の中で、NISA制度の改正やiDecoの改正案が盛り込まれました。大綱には「人生100年時代にふさわしい家計の安定的な資産形成を支援していく観点」から改正を行うと書かれており、大枠が決められています。

現状のNISAについて詳しくない方は、以前のこの記事をぜひご覧ください。

①期間延長:一般NISAとつみたてNISAはいつまで?

NISAは元々、期間限定でスタートした制度でした。

一般NISAは2023年まで。つみたてNISAは2037年まで、です。

それが、今回の改正で期間延長が決まり、

一般NISAは2028年まで、

つみたてNISAは2042年まで、

とそれぞれ投資期間が5年づつ伸びる事となりました。

ジュニアNISAは2023年末にて終了

ジュニアNISAは、利用実績が乏しいという理由から、当初の予定どおり2023年末にて新規口座の開設は終了します。もちろん、既に開設した口座に関しては、運用益非課税にて継続が可能です。

②一般NISAの仕組みが大きく変わった

現行から大きな変更があるのが、一般NISAの仕組みです。

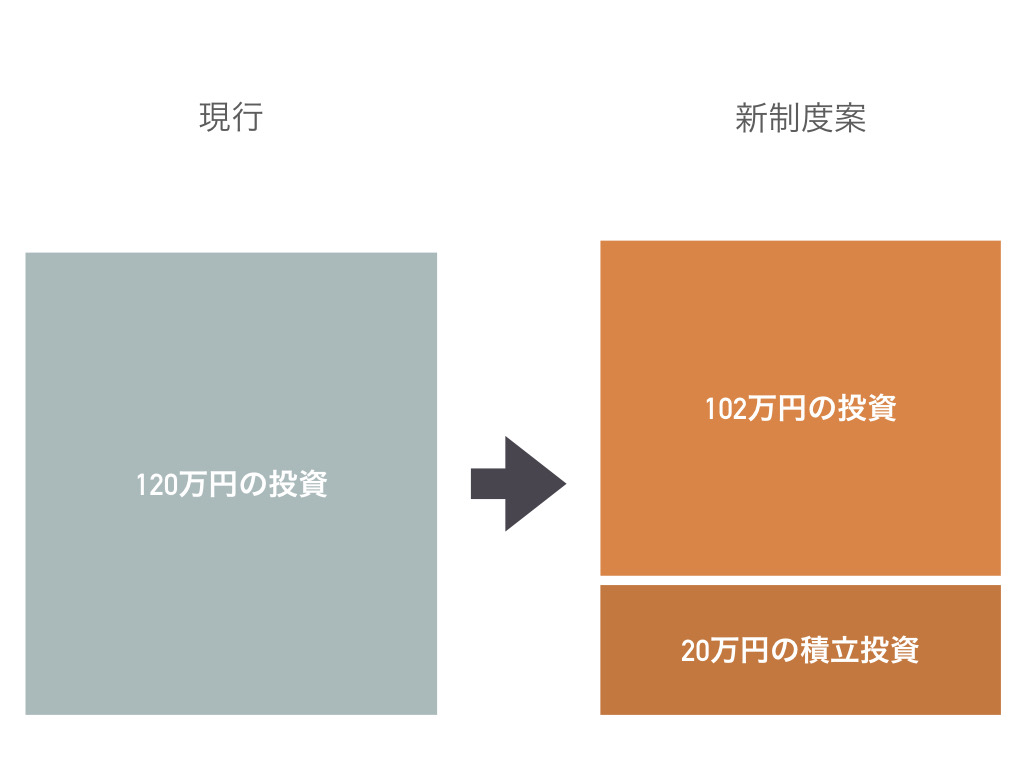

これまで、一般NISAは「年120万円までの投資に関して非課税となる」のが大きな特徴の制度でしたが、これが2つに区分されます。

1階部分・2階部分という表現になっていますが、「一時金投資」と「積み立て投資」のセットとなる制度に変わるのです。

1階部分は「つみたてNISA」と同じ「積み立て投資」となり、2階部分は「現行の一般NISAとほぼ同様」の投資対象となります。

原則として、1階部分の積み立て投資を行った場合にのみ2階部分の非課税枠を利用できること、とされています。

非課税枠の金額も下記のように変更となります。

- 1階部分の積み立て投資が年20万円

- 2階部分が年102万円

合計122万円が1年間に非課税枠として投資できる金額になります。

現行のNISA制度と改正案の比較表

今回の税制改正大綱で明らかになったNISA制度の変更に関して、比較表を作ってまとめてみました。

| 現行 | 新NISA制度 | |

| 口座を開設できる人 | 20歳 | 20歳 |

| 口座開設可能期間 | 〜2023年 | 2024〜2028年 |

| 非課税期間 | 5年 | 5年 |

| 1年に投資できる金額 | 120万円 | 1階: 20万円 2階: 102万円 |

*太字は変更があった点

NISA制度の変更にあたっての注意点

今回の改正によって、一般NISAであっても「積み立て投資」が必須となりました。積み立て+一時金投資のセットプランのような制度になり、投資金額もこれまでの120万円から、1階部分(積み立て部分)が20万円、2階部分(一時金投資部分)が102万円の合計122万円となりました。

そして従来どおり、一般NISAとつみたてNISAの併用はできませんので、年20万円以上の積み立てを行いたい方は、つみたてNISAを利用するしかないということになります。

つみたてNISAは、年間40万円までですので、月々約33,000円までの積み立てができます。

また、1階部分の積み立てに関しては、非課税機関である5年終了後、つみたてNISAへの移行が可能です。

これから始める方は、新NISAで始めて、後からつみたてNISAへ移行するという方法もあります。

③既にNISA口座を開いている人の注意点

2階部分だけの利用もできる

既にNISA口座を開いている人は、2階部分のみの利用も可能です。つまり、積み立て投資はせずに、一時金のみの投資だけ行うということができます。

ただし、証券会社に1階部分を利用しない旨を届け出ることが必要があります。

2階部分のみの利用する場合は、現状の120万円から102万円に非課税枠が下がってしまうというのも注意すべき点です。

まだNISA口座を持っていない人へ

④2023年までに開設を

NISA口座を開設していない人は、2023年までに開設をしておいた方が良いのではないかと思います。

NISA口座を持っていると、1階部分の積み立て投資を行わずに2階部分の一時金のみの投資を選ぶことができるので、選択肢が広がります。

つみたてNISAとは同時に口座を持てないので、NISA口座を持っておいて、つみたてNISAに移行したい場合は、後からでもできますので、取り急ぎNISA口座を開いておくことをおすすめします。

既につみたてNISA口座を開設している人は、今回の改正では大きな影響を受けないので、今のままで特にすることはないです。

ジュニアNISAは使いやすくなるかも

実は、2023年で新規口座開設が終わるジュニアNISAについては、使いやすい制度になるかもしれません。

というのも、ジュニアNISAの最大のデメリットは対象となる子供が18歳になるまで積み立てた金額を使えない、という点でした。

つまり、中学入試や高校入試・大学入試などの費用に充てたくてもできなかったのです。

(払い出しは不可ではないのですが、払い出した場合は口座開設以降の全てのの運用益に課税されてしまうのです。)

それが今回の改正で、課税なしに払い出しができるような文言が記載されています。(*1下記参照)

この通りに改正が進めば、2023年以降の買い付けはできませんが、いつでも払い出しが可能で、最長18歳までの非課税投資ができるようになるかもしれません。

ただ現状では、詳細がわからないため、まだ可能性があるという程度なので、明確になりましたら、また情報をシェアしたいと思います。

*1 大綱には「課税未成年者口座及び未成年者口座内の上場株式等及び金銭の全額について源泉徴収を行わずに払い出せることにする」と記載

まとめ

新NISA制度は、大きく内容が変わり、煩雑で悩ましい制度となってしまいました。

一方で運用益が出ても非課税であるメリットはそのまま継続されますので、NISAはぜひとも利用したい制度であることに変わりはありません。

今回の変更点は、知っておくこと良いですが、何かすぐにアクションをする必要はありません。

既にNISA口座を開いている人は

今すぐ何か対応や行動をする必要はありませんので、2024年以降、1階部分の積み立て投資を行うかどうかを自由に決められますので、その際に検討しましょう。

これからNISA口座開設をしたい方/検討している方は

悩んでいる方・検討している方は、とりあえずNISA口座を開設しておきましょう。

僕が使っているのはSBI証券と楽天証券です。SBI証券は一般の投資、NISA口座は楽天証券で開設しています。

証券口座を開く際は、ポイントサイトを利用しましょう。口座を開くだけで結構なポイントがもらえます。ポイントサイトについてはこちらもご参照ください。

また、つみたてNISAと一般NISAのどちらが良いかわからない人は、下記記事をご参照いただけたらと思います。