2020年は世界的にコロナ禍に見舞われた年でした。

今後、世界がどのようになっていくかは誰にもわかりませんが、資本主義経済が続く限り、今日のテーマである「投資」は、個人における重要な経済活動だと思います。

投資を始めよう

投資は、不安だ・難しいと思っている方も多いと思います。僕は投資を始めて15年ほどになりますが、コロナ禍が続く中でも、投資を続けています。

こんな時期でも続けているのは、将来大きなリターンとして得られるチャンスがあるからです。

一方、特に今春の相場が大きく下がった時に、投資を止めてしまったり、現金化してしまう方も多くいらっしゃいました。全てを否定するわけではありませんが、アクシデント等で相場等が落ち込んだ時にやめてしまうのは、一番損をしてしまう行動パターンだと思います。

2020年のように投資相場が大きく崩れた際でも投資を続けることで、将来大きな資産となるチャンスが残ります。

それは、基本的な投資方法を崩さないからこそできる行動です。

今日はそんな基本的な投資方法についてご紹介します。

今まで投資をしたことがない方も、2021年からはぜひ投資を始めてみましょう。

なぜ、投資が必要か

これは、日本が超低金利だからです。

どれだけ頑張って預貯金をしても、貯めた以上に増えていかないからです。

また、老後を考えた時に、年金が今の高齢者のような額を受け取れるかというとそれも疑問です。

年金は自分が払った年金保険料以上戻ってきますが、実は税金も投入されています。

日本の財政状況、そして少子化の現況を考えると今まで以上に税金を投入してもらえるとは思えないので、年金額は下がっていくか・受取開始年齢を上げていくことになるのではないかと思います。

ですから、自分の資産を運用しながら増やしていく行動が重要になってくると考えています。

投資の基本

個人投資家である私たちに、もっとも適した投資方法が「長期・分散・積立」の3要素を備えた投資方法です。

投資にはリスクがつきものです。

リスクとは、投資においては「得するかもしれないし損するかもしれない」という状況のことを言います。

そのリスクを最小限にしてくれるものが「長期・分散・積立」という投資方法です。

個人投資家は、リスクを最小限に留めることのできる投資方法を選ぶのが基本ではないかと思います。

リスクを知ろう

まず、リスクについて確認しておきましょう。

リスクとは、不確定であること=「得をするかもしれないし損をするかしれない」ことを言います。

リスクが高いというのは、言葉のイメージから「危険」という意味にとってしまうかもしれませんが、これは「大きく得をする可能性があるが、大きな損をする可能性もある」ということを示してます。

リスクの反対は、リターンです。つまり、お金を得るという事です。

リスクとリターンの関係は表裏一体

リスクとリターンは比例関係にあります。

| ハイリスク ハイリターン | FX・単位株・事業投資 |

| ミドルリスク ミドルリターン | 株式投資(投資信託)・不動産投資 |

| ローリスク ローリターン | 債券投資・預貯金 |

| ハイリスク ローリターン | ギャンブル・宝くじ |

| ローリスク ハイリターン | 詐欺 |

ハイリスク・ハイリターンには、FXや単位株(企業の株)や事業に投資することが挙げられます。当たっときは大きいけれど、損する確率もそれなりにあるものです。(個人的には単位株はハイリスクとは思わないんですけどね)

一般的な投資信託や不動産投資は、ミドルリスク・ミドルリターンです。ここは基本に忠実に行えば、大きな損を出すことは少ないです。

ローリスク・ローリターンは、債券や預貯金です。債券をミドルリスクに入れる場合もありますが、国内債券の場合はローリスクだと思います。(海外債券は国によってはリスクが高いものも)

ハイリスク・ローリターンは、ギャンブルや宝くじです。多くの方は、払った以上に戻ってきません。投資ではなく、家計に影響のない範囲で楽しむのなら良いと思います。

ローリスク・ハイリターンは「詐欺」です。リスクがないものには、リターンはありません。ですから「楽して稼げる」ようなものはだいたい詐欺ですので、引っかからないようにしましょう。「独自のシステム」「限られた人だけの情報」などの謳い文句には要注意です。

今回紹介する投資方法「長期・分散・積立」は、「ミドルリスク・ミドルリターン」にあたると思います。

投資においては、リスクを抑えつつリターン得るための行動を取ることが大切で、その投資方法が長期・分散・積立という方法になります。

長期・分散・積立の投資方法の解説

それでは、長期分散積立の投資方法について、見ていきましょう。

長期投資

これはその名の通り、長期にわたって金融商品を保有し続ける投資方法を言います。

例えば、株は経済環境に大きく左右されるために、短期的に見ると大きく下落することがあります。

しかし、保有期間が長くなると、リターンの差は安定する傾向があります。

この図は、1年の間に109%〜-51.7%まで大きく動いています。(この動きの幅のことをリスクといいます)ですが、15〜30年保有し続けると、この差は小さくなっていき、マイナスの金額も減っていきます。

このように、収益(リターン)の安定化が期待される投資方法が長期投資です。

分散投資

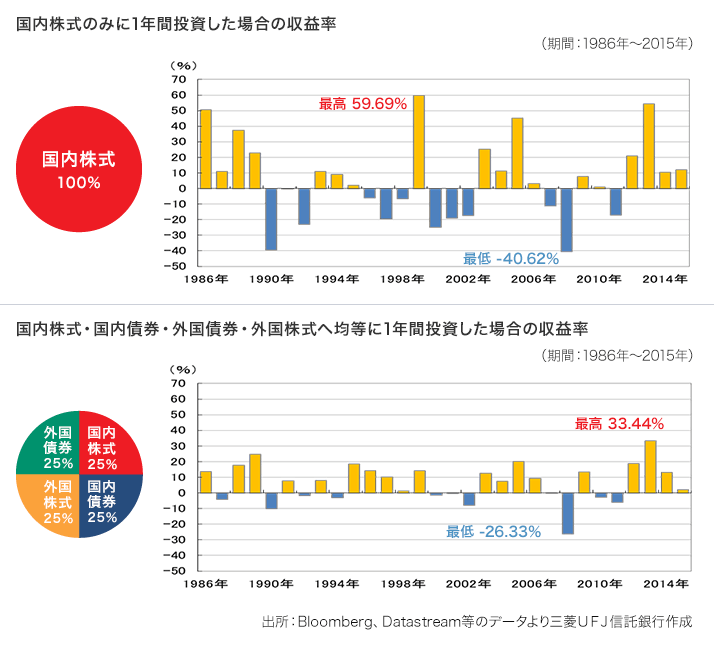

分散投資は、投資先を複数に分ける投資方法です。

例えば投資対象を株式・債券・不動産など、異なる資産の商品に分けたり、国内株式・外国株式のように国を分けたり、といったように、違う値動きをする複数の投資先を選ぶことで、損失を抑えながら利益を追求する投資方法です。

上図のように、株式や債券・国内外に分けることで、凸凹が減っています。デコボコがリスクのことなので、リスクを低減させていることがわかります。

積立投資

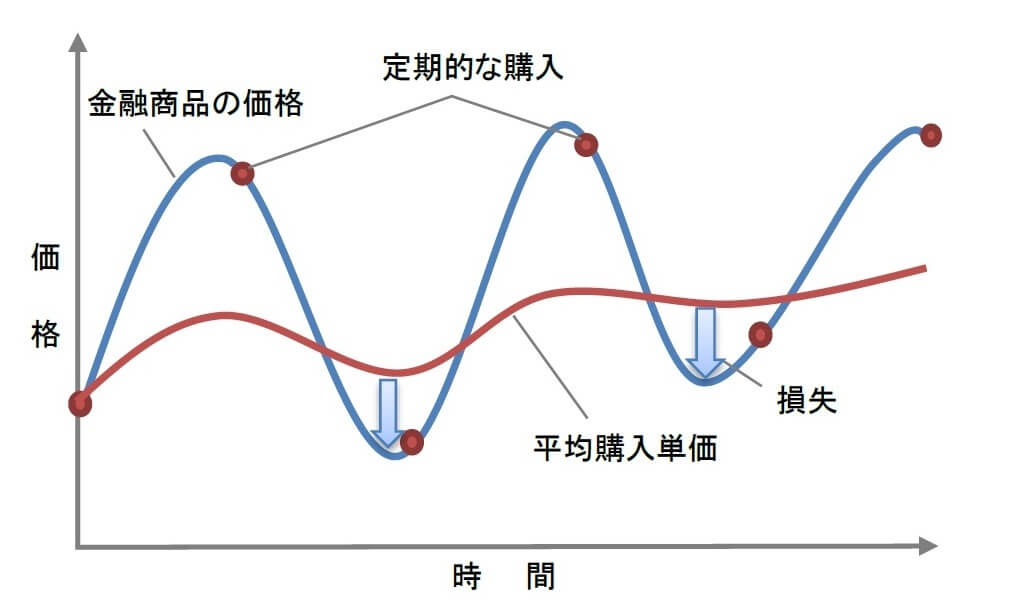

積立投資は、定期的に金融商品を購入する投資方法です。

僕の場合は、毎月一定金額の金融商品を購入しています。

一度に投資をする場合、タイミングが悪ければ、買った金融商品が下がり続けるかもしれません。しかし、投資するタイミングを複数回に分けると、価格が上がった時に購入したり下がった時に購入するので、購入単価が平均化されます。

平均化するということは、高く買って安く売るという損失パターンを回避できるということです。

積立投資は、損失を抑制する投資方法といえるでしょう。

ドルコスト平均法という名称で言われているのもこの積立投資の一種です。

「長期・分散・積立」投資:まとめ

これらを実践することで、リスクを抑えられ、資産を増やしていくことができます。

投資ですので、必ずしも「増える・元本割れがない」とは言い切れませんが、僕自身は、長期分散積立投資で一度も損をしたことがありません。

もちろん過去が大丈夫だったから将来的にも大丈夫とは言えないですし、想定外の損失が発生するリスクはあります。

しかし、長期・分散・積立投資は、短期的な値動きに一喜一憂することなく、機械的に続けられて、資産も増えていくという、サラリーマンをはじめとする多くの方に向いている投資方法であると思います。