中東エリアで事業をしていますと、イスラム金融という言葉によく出会うようになりました。今回は、イスラム金融とは何か?についてまとめてみました。

イスラム金融をざっくりと解説

イスラム金融は、この10数年で急拡大し、毎年10%超の成長率とも言われています。市場規模は210兆円に達しているとも…。

僕は、約16年間外資系金融機関にいましたが、日本国内向けの営業現場だったこともあり、イスラム金融に触れる機会はありませんでした。ですので個人的にも非常に興味のある分野なのです。

そもそもイスラム金融とは?一般の金融とは何が異なるのでしょうか?

イスラム金融の概要

イスラム金融とは、シャーリア(Sharia)に則った金融のことを言います。

シャーリアとは、イスラム教の経典であるコーラン(クルアーン:al-Qurʼān)や預言者ムハンマド言行に基づいた生活規範であるスンナを法源とするイスラム法です。

その特徴は大きく2つあり、その1つ目が「利子」を得てはいけない、ということです。コーランには「神は商売をお許しになり、リバーを禁じた」とあり、利子の受け取りを禁止されているのです。(リバー(Riba)とは利子のこと)

他にも

ガラール(Gharar):不確実性や曖昧さを持つ詐欺的な行為

マイシール(Maisir):投機的な行為

も禁止されています。

よって、先物取引などの投資や保険も禁止対象となっています。(保険の場合は「タカフル」というイスラム保険の仕組みがあります)

もう一つの大きな特徴は、教義で禁止されている事業を投資対象にしてはならないという点です。

例えば、豚肉やアルコールに関する事業、賭博や武器関連、ポルノ関連などが禁止対象にあたります。

では彼らは、利息も取らずどのように経営を成り立たせているのでしょうか?

イスラム金融のいくつかの取引形態をご紹介したいと思います。

イスラム金融のしくみ①

ムラバハ (murabahah)

この仕組みは、イスラム金融取引の7割を占めるとも言われる、一般的な仕組みです。

実際の実物取引を行い、そのお金のやりとりを銀行を介して行い、利子ではなく手数料を得るというものです。

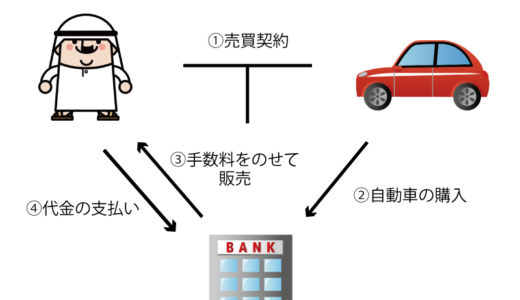

自動車取引の例で見てみましょう。

通常は、購入者が自動車会社等から車を購入し、銀行からローンを借りて利息をつけて返すという仕組みですが、イスラム金融で車を購入する場合は、購入者・自動車会社・銀行でそれぞれ売買契約を結び、銀行が自動車を購入。手数料を乗せて購入者へ販売。購入者はその料金を銀行に支払う、というカタチになります。

イスラム金融のしくみ②

ムダラバ (mudarabah)

出資者(rab al-mal)が事業者(mudarib)に対して出資を行い、事業者はプロジェクト等に投資を行い、そこから得られた利益を分配するもの。配当に近いイメージでしょうか。こちらも図にするとこんな感じになります。

イスラム金融のその他のしくみ

上記2種類以外にも以下のような仕組みがあります。

ムシャラカ (musharakah)

複数の出資者で事業組合を設立し、事業収益を分配する仕組み。こちらはムダラバと違い、出資者が経営に参画することも可能です。

イジャーラ (ijarah)

リースとほぼ同様の取引形態。住宅購入のための融資にも利用されています。

また、スクーク (sukuk)というものもあります。特別目的会社(SPC)を通じて発行する債券(証券)のことで、イジャーラやムシャラカの取引の際にもよく利用されます。イスラム債券(islamic bond)とも呼ばれます。

イスラム金融のメリット/デメリット

イスラム金融には「金利を別の形態にしただけで中身は一緒だ」「却って手間が増える」という批判もあるようです。

たしかに、効率性という点はデメリットで、投資対象の事業種類に制限があるというのもマイナス点でしょう。

一方で、中東産油国の投資家が多いという事であったり、取引当事者(銀行、事業者、買り手、売り手)が明確で、密に支え合うという点で、信用リスクが低減されるというメリットもあると思います。

何より、取引には多くが実物取引が入ってくるため、「お金がお金を生む」というマネーゲームになりにくいという点も大きなメリットなのではないでしょうか。

まとめ

イスラム金融は、ムスリムのためだけにあるものではなく、その教義に従った金融のしくみといえます。

MENA(ミーナ)やASEAN(アセアン)といった今後の成長が期待できる地域の多くが、イスラム教の国(もしくはムスリムの多い国)であることや、リーマンショックやギリシャ危機のような投機性による金融不安が起こる可能性が低いことから、ますますイスラム金融は成長していくのではないかと思います。

彼らの信仰を尊重し、私たちの目的とベクトルを合わせていくことでwin-winの良い関係を築けるのではないでしょうか。

参考文献