今回は住宅ローンと生命保険の見直しがテーマです。

住宅ローンと生命保険の関係

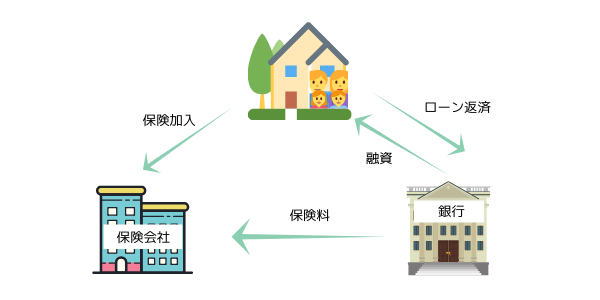

マイホームを購入されている方の多くは、住宅ローンを組まれていると思います。住宅ローンは、30年や35年という長期に渡って組むケースがほとんどです。住宅ローンは期間の長い契約ですので、アクシデント等の対策のために、保険加入がローンを組む際の条件になることも多くあります。

それが「団体信用生命保険」です。

多くの場合、住宅ローンを組むと新たに生命保険契約に加入するということになります。

団体信用生命保険とは

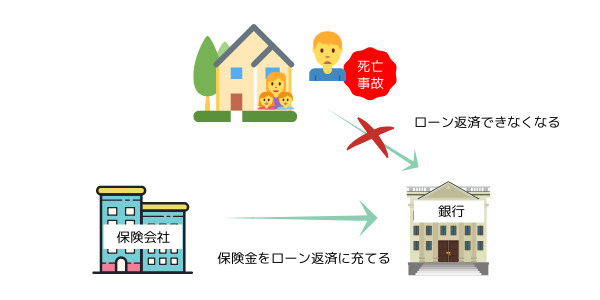

団体信用生命保険は、ローンを借りている人に死亡事故が起きた際、ローンの返済が滞ることを防ぐもので、死亡保険金が債権者(銀行とかお金を貸している側)に渡り、ローン返済に充てるという仕組みになっています。

団体信用生命保険は略して団信(だんしん)と呼ばれることもあります。

団体信用生命保険の保険料は金利に上乗せ

団体信用生命保険の保険料は、形式上は銀行が払いますが、実際には金利に上乗せされてローンの返済額に含まれていることが多いので、実際の負担はローンを借りている人(債務者)になります。

死亡事故の際は、保険金をローン返済に充当

死亡事故が起きた場合は、生命保険から自動的にローンの残債額を返済に充当するので、遺された家族がローン返済に悩まされることはありません。

団体信用生命保険に入れない場合

団信は、生命保険契約ですので、持病があったりすると加入ができない場合があります。

その場合は、ワイド団信という従来の団体信用生命保険よりも加入しやすいタイプの商品があります。保険料は、一般の団信よりも高めですが、健康状態に問題がある時はワイド団信を利用しましょう。

一般の銀行でローンを組む場合、団信に加入できない時は住宅ローンを組めないケースもよくあります。健康状態に不安がある人は、注意が必要です。

フラット35は団信不要

また、住宅金融支援機構の「フラット35」でしたら、ローンとは別に団信に加入する仕組みになっているので、団信に加入せずとも、ローンを組むことができます。

ですが、万が一の時を考えると、団信ナシでローンを組むのは非常にリスクがありますので、その際は、ご自身で契約している保険契約がどうなっているかをよく見直しておく必要があります。

住宅ローンを組んだ際には、保険の見直しは必須

これまで見てきたように、住宅ローンを組んだ際には、自分で掛けている保険の見直しをすることを強くお勧めします。

生命保険の加入目的の一つに「万が一の死亡事故の際に遺族にお金を遺すこと」があると思います。

団体信用生命保険に加入することで、万が一の際の住宅関連資金は団信で用意できますので、自身では、住宅関連の金額を差し引いたものだけ加入すれば良い、ということになります。

つまり、現在加入中の保険金額を下げても大丈夫という事で、その分の無駄な掛け金を払わずに済みます。

また、団信に加入できない場合は、自身で加入している保険が現状のままで良いのかを確認しておかないと、何かあった時に遺族が家を手放したり住むところに困ったりしてしまうこともあり得ます。

この点においても、現状の保険契約を見直す作業は必須だと思います。

まとめ

保険契約と住宅ローンの関係を見てみましたが、いかがでしたでしょうか?

住宅ローンと生命保険は切っても切れない関係です。ローンを組む際には、必ず保険契約の見直しを行いましょう。

[st-square-checkbox bgcolor=”” bordercolor=”” fontweight=”” borderwidth=”3″]

- 住宅ローンを組む際は、保険契約の見直しは必須

- 団体信用生命保険を理解しておこう

- 団体信用生命保険に加入できない場合は、ワイド団信かフラット35

- 団信に加入できる=保険契約のリストラ

- 団信加入できない=保険契約内容のチェック

住宅ローンプランニング・保険の見直しのご希望がある方は、お気軽にお問い合わせください。