コロナウイルスが広がりを見せる中、保険会社が既契約者に対して特別措置を実施しています。各保険会社の対応をまとめてみました。

生命保険や損害保険契約をお持ちの方は、ぜひ確認をしておいてください。

新型コロナウイルス感染症に関する特別取り扱い

生命保険・損害保険の各保険会社が「新型コロナウイルス感染症に関する特別取り扱い」を実施しております。

各社の取り扱いは、実施期間などが異なったりもしておりますので、対応詳細に関してはご契約の保険会社・取り扱い担当者にご確認下さい。

生命保険会社の新型コロナウイルス感染症に対する特別対応

生命保険会社が、は以下のような特別措置を実施しています。

保険会社合計13社の公式発表内容をチェックしまして、内容をまとめてみました。

日本生命・東京海上あんしん生命・SOMPOひまわり生命・アフラック生命・オリックス生命・ソニー生命・メットライフ生命・三井住友海上あいおい生命・チューリッヒ生命・エヌエヌ生命・ライフネット生命・はなさく生命 ・ジブラルタ生命

保険金・給付金の支払い対象となるのか

保険金・給付金の取り扱い

病気に関して保険金や給付金が支払われる保障は、「疾病入院給付金」「死亡保険金」と保険証券に書かれています。

新型コロナウイルス感染症は、疾病入院給付金・死亡保険金のお支払い対象となる疾病に該当します。

上記14社で、支払い非該当の保険会社はありませんでした。

疾病入院給付金は、疾病治療を目的とした入院に対してお支払いをしますので、検査により陽性と判定されたか否かに関わらず、医師の指示で医療機関に入院された場合は、疾病入院給付金のお支払い対象となります。

災害死亡保険金・災害入院給付金に関しては、現時点では保障の範囲外となっています。

ただし入院給付金の場合、支払い要件に「所定の入院日数」が必要となる場合があります。

「2日以上の入院」とか「5日以上の入院」といった日数要件がないか、確認をしておきましょう。

保険金等の支払い手続きに関するご案内

給付金・保険金・貸付金などの請求に必要な書類を一部省略するなど、簡易・迅速な取扱いをしています。

明確にHPなどで「簡易取り扱いを行います」と表明している会社と明示していない会社がありました。

ご自身の保険契約がその対象かどうか、保険会社もしくは保険担当者に確認しておきましょう。

保険契約に対する特別措置について

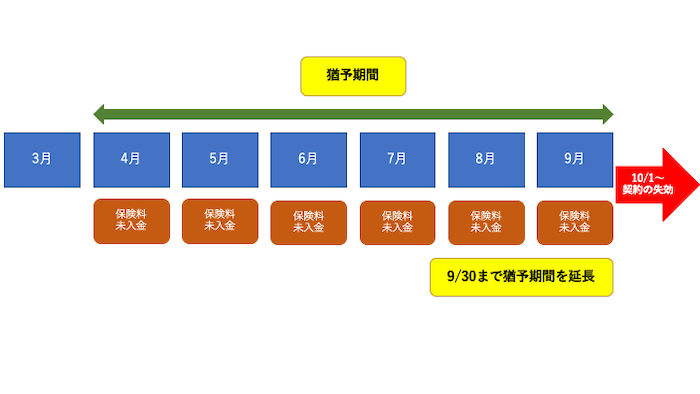

保険料の払い込み猶予

こちらもほとんどの会社が対応していますが、「保険料の払い込み猶予の延長」を実施しています。

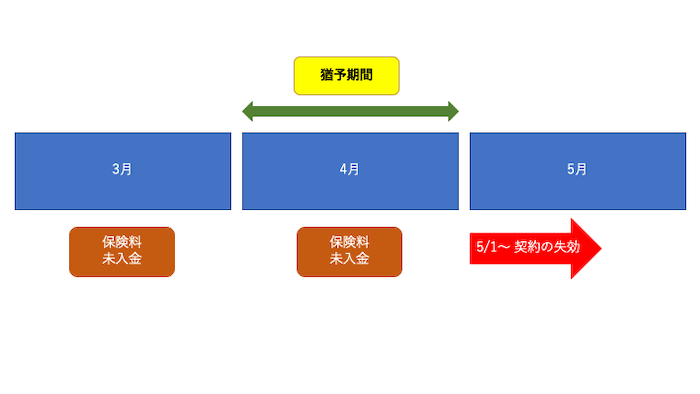

これはどういう対応かと言いますと、通常、保険契約は保険料(掛け金)を支払わずにいると、契約が失効してしまいます。失効とは契約の効力を失う=つまり無効になってしまう、ということです。

ただ、保険料を支払うのを忘れたからといってすぐに失効とはならず、月払いの場合、多くは翌月末までに保険料を支払えば効力を失うことはありません。

失効してしまいますと、万が一入院や死亡事故があっても給付金/保険金が支払われないということになってしまいます。

保険契約はこうした失効までの猶予期間を設けています。

今回のコロナ対応で、各社この猶予期間を延長しているんです。

つまり、保険料の支払いが滞っても、決められた期日までは、保険契約を有効に継続できるということです。

多くの会社が最長6ヵ月・2020年9月30日まで延長、という対応を行ってます。

(会社によっては8/31までのケースもあり)

| 保険会社名 | 猶予期間の延長時期 |

|---|---|

| 日本生命・オリックス生命・三井住友海上あいおい生命・SOMPOひまわり生命・東京海上あんしん生命・ソニー生命など | 2020年9月30日 |

| エヌエヌ生命・メットライフ生命など | 2020年8月31日 |

経済的に困難な状況に陥った場合には、この対応は非常に助かりますね。

[alert title=”注意”]保険料の免除ではない

ただし、注意しなくてはいけないのが、これは保険料の免除ではない、ということです。例えば、6か月間保険料の支払いをしなかった場合、6か月後に6ヶ月分の保険料を支払わなかったら、失効してしまうということになります。

あくまで、保険料を支払わなくても失効しないように延長するということで、保険料を払わなくても良い、ということにはなりませんので、ご注意下さい。

[/alert]

保険契約の更新手続きの遡及対応

保険契約の更新手続きについて、コロナウイルス感染症の影響で期日までに手続きが行えなかった場合でも、更新日に遡って申し出を受け付ける、という対応です。

契約者貸付の特別金利の適用

新規の契約者貸付に関して、年利0.0%に利率を引き下げ、利息免除の対応を行います。

生命保険には、契約者貸付制度(けいやくしゃ かしつけ せいど)というものがあります。これは、解約払戻金の中から一定割合までのお金を引き出すことができるという制度です。

例えば解約金が100万円あるのでしたら、90万円までは自由に引き出せますよ、という制度です。引き出す、と書きましたが、正確にはお金を借りられるというのが正しい表現です。

自分の契約で解約したら自分のものになる解約払戻金なので、それを「借りる」というのもどうなんだろうと個人的には思いますが、制度としては「貸し付け制度」になりますので、金利が付くんです。

つまり、引き出した(借りた)金額に利息をつけて返さなくてはいけない、ということです。

この金利は、保険会社や商品等でも異なりますが、2~8%程度になります。

コロナ対応で、「この金利をゼロ%にします」という保険会社が多いです。今回チェックした会社は、9/30までは金利をゼロにしています。

| 利息免除期間 | 2020年9月30日 |

個人だけでなく法人の契約者で、急な資金需要があった際に、保険契約の解約金を使える、のはイザという時に役立つかもしれませんね。

保険契約のオーバーローン失効に関して

契約者貸付を受けている契約や自動振替貸付が適用となっている契約で、コロナウイルス感染症の影響により、貸付金・立替金返済の手続きができないことにより失効する場合に返済期限を猶予する、という対応です。

少し難しい内容ですね。

自動振替貸付という言葉が出てきましたので、この解説をします。

保険料の支払いがない場合、猶予期間を過ぎると失効してしまう、という話を上記で書きましたが、猶予期間を過ぎても契約が有効に継続する場合があります。

解約払戻金があって、その解約金を自動的に保険料に振り替える、という仕組みはあります。つまり、解約金を保険料に充当してしまうのですが、これで契約が失効せずに済むんです。

これを自動振替貸付と言います。自動的に解約金を保険料に振り替えますよ、と言う制度です。振り替えた金額は契約者貸付と同じく金利が付きます。

そして、振り替えが続けばもちろん解約金は減り続けます。

既に、契約者貸し付けを受けている契約で貸付金の返済ができずに利息が膨らんでしまったり、自動振替貸付によって解約金を充当し続け、もう解約金がなくて契約が失効してしまうことをオーバーローン失効と言います。

今回のコロナの影響を受け、これらの返済期限日を延長します、という対応になります。

まとめ

各保険会社のコロナウィルス感染症対策をまとめてみました。

多くの保険会社が同じ対応を行っていますが、実施機関が異なったり、対象契約が異なったり、といったこともありますので、各契約ごとに確認が必要です。

下記の点にも注意しておきましょう。

- コロナ対応の取り扱いが対象外となっているご契約もあるかもしれません

- 保険会社ごとに実施期限や対応が異なります。必ずご契約ごとに確認をしてください

- 本情報は2020年3月27日時点での公式発表に基づくものです。今後、取り扱いが変わる場合もあります。