前回は、海外旅行保険の概要を解説しました。

今回は、海外旅行に行く際にどのような保険に入っておけば良いかを解説いたします。

海外旅行保険はどこで入るのが良いか

以前は、旅行代理店で申し込む際に加入するのが一般的だったと思いますが、現在はネット経由が多いのではないでしょうか。

特に、最近のクレジットカードにはサービスとして海外旅行保険が付帯されているものも多いので、これだけで十分と思われている方も相当数いらっしゃると思います。

では、

- 海外旅行保険は、カード付帯の補償内容で十分なのか?

- 加入する場合もネット経由で問題ないのか?

- どのような内容で加入すると良いのか?

を解説していきたいと思います。

クレジットカードの補償をベースに

ほとんどの方がクレジットカードを持っていらっしゃると思います。

クレジットカードには、海外旅行保険や傷害保険などの保障(補償)サービスが付帯されていることが多いです。

まずは、この付帯サービスをベースに考えるべきです。カードのサービスとして付加されているものなのですから、これは最大限利用すべき。

では、「クレジットカードの補償で十分か?」と言われると、ある程度はカバーできていますが、少し不足感がある、というのが僕の回答です。

クレジットカードの補償内容だけだと少し不安が残ります。

クレジットカードの補償をベースに、不足する部分を海外旅行保険に加入して補うと良いと思います。

旅行保険に未加入の方・クレジットカードに海外旅行保険が付帯されていない場合は、ご自身で加入して下さい。

海外では、事故や病気で高額な費用がかかることがあるからです。

どのような追加補償があれば良いか

それでは、クレジットカードの付帯補償ではどういった部分が不足しているのでしょうか?

前回の記事で解説したように、海外旅行保険の基本的な補償内容は、どの会社で加入しても大きくは変わりません。カードに付帯されている補償も、基本的には通常の海外旅行保険と同等の補償がついています。

補償内容としては

- 傷害死亡

- 治療・救援費用(傷害・疾病)

- 疾病死亡

- 賠償責任

- 携行品損害

といった内容です。

重要視すべきは治療補償

海外旅行保険の場合、より重要視しなければいけない補償内容は「死亡」に対する補償ではなく「治療補償」です。

多くのクレジットカードの付帯サービスも、死亡に対する補償は十分に付帯していますが、治療に対するものは少ないものが多いのです。

海外の病院で治療を受けたら、高額になるケースがたくさんあります。(前回の記事で紹介した通りです)

治療費用は数百万円になることもあるので要注意です。

こうした高額な医療費に対応できる内容を追加で加入すると、保険料も多額にならず、より良いプランになると思います。

海外旅行保険のプランニング前に

実際に、僕が海外に行く際にどのような保険に加入しているかをご紹介したいと思います。

僕が普段から使っているメインのカードは、ANA VISA ワイドゴールドカードです。スターフライヤーのゴールドメンバーなので、ANAマイルを貯めたいことから、こちらのカードを主に使用しています。

そこで、プランニング前にカードに付帯されている補償内容を確認しておきます。

ANA VISA ワイドゴールドカードに付帯している海外旅行保険の補償内容

ANA VISA ワイドゴールドカードに付帯している補償は下記のようになっています。

| 補償項目 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 5,000万円 |

| 傷害治療 | 150万円 |

| 疾病治療 | 150万円 |

| 賠償責任 | 3,000万円 |

| 携行品損害 | 50万円 |

| 救援者費用 | 100万円 |

海外旅行保険としては十分な補償内容ですが、やはり治療費用の保険金額が物足りないです。

治療費用などきになるところを追加で加入することにしました。

追加加入の補償プランを2つ紹介

追加で加入する補償プランを2社ご紹介します。前回の旅行で自分で加入したものともう1社良いと思うプランです。

旅行の前提条件は「9日間の旅行で渡航先はヨーロッパ」です。

安くておすすめの追加補償プラン

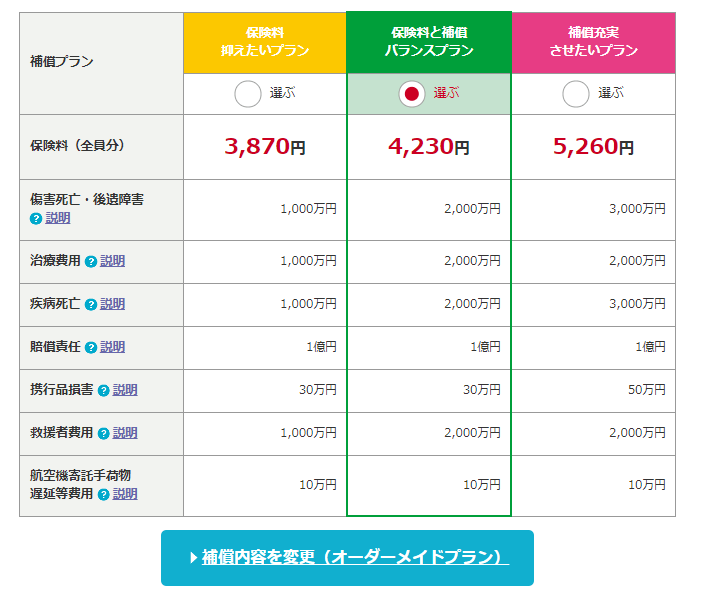

まず一つ目は損保ジャパンの海外旅行保険です。

治療費用の保険金額をうまく補填できて、しかも他社に比べると安い保険料で加入できます。

この保険は3種類のプランから選ぶことができますが、それぞれの保険金額をオーダーメイドで作ることができます。

ですから、必要な補償項目だけ追加で加入できるところが良いところです。結果、保険料も安くおさえることができます。

僕はこんな感じで補償内容を選択しました。

治療費用を2,000万円にしておきたかったので、バランスプランを選択。

さらに、他の補償はカード付帯で十分だと思ったので、「保障内容の変更」からオーダーメードで設計することにしました。

賠償責任は、1億円でも保険料40円なので、追加しておきましたが、他の補償はなしにして廉価な保険料となるようにしました。

救援者費用はカードにも付帯していたので、2,000万円も必要ないかとも思ったのですが、とりあえずそのままに。

保険料は2,060円となりました。

また本保険は、オプションで「航空機遅延に関する費用補償」をつけられるのですが、携行品損害も同時に追加しなくてはいけなくて、1,600円ほど保険料が上がってしまうので、今回は外しました。

ネットで加入できるバランスの良い保険

もう1社は、三井住友海上のネットで加入できる旅行保険です。

こちらは、4つのプランから加入できますが、ちょうど不足しているところだけ加入できるプランがあります。下記、タイプKがそれにあたります。

治療費用2,000万円・疾病死亡2,000万円のみを追加できるタイプK(一番右のプラン)がおすすめです。

保険料は、2,720円になります。

こちらは、弁護士費用の補償が100万円ついてくるのが、損保ジャパンと違うところです。また、オプションでペット預け入れ費用の補償なども追加可能です。

ちなみに、弁護士費用補償とは、賠償責任等の補償を使う際に相手側との交渉に弁護士を立てる費用等を補償してくれるものになります。

海外で現地の人とやり取りするのは難しいでしょうから、そういった場合には、この補償はありがたいですね。

クレジットカードに旅行保険が付帯されていない場合は、こちらの「タイプA」か「タイプB」がおススメです。

バランスの良い補償内容になっていると思います。

三井住友海上の旅行保険のお申し込みはこちらから

どちらのプランが良いか?

良し悪しはないのですが、2つのプランの違いは、保険料の差と一部補償内容の差なので、

- 安さで選ぶのなら損保ジャパン

- 弁護士や手荷物関連補償・ペットに関する補償をつけたい場合は、三井住友海上

という判断で選ぶと良いと思います。

最終的な海外旅行保険の補償内容

僕が旅行した際に加入した海外旅行保険は下記のような内容にしました。

黒字がカードに付帯されている保障内容・赤字が今回、追加で加入した補償内容です。

| 補償項目 | 保険金額 | 保険料 |

|---|---|---|

| 傷害死亡・後遺障害 | 5,000万円 | |

| 傷害治療 | 150万円 | |

| 疾病治療 | 150万円 | |

| 追加加入)治療費用 | 2,000万円 | 1,860円 |

| 賠償責任 | 3,000万円 | |

| 追加加入 | 10,000万円 | 40円 |

| 携行品損害 | 50万円 | |

| 救援者費用 | 100万円 |

万が一、渡航先で治療や入院をしてしまって高額な費用がかかってしまっても、保険で対応できるので安心です。

まとめ

海外旅行保険の加入のポイントを解説しましたが、いかがだったでしょうか?

まずはクレジットカードに付帯している補償をベースに考え、不足分を追加で加入しましょう。

- カードについている補償内容を確認しておく

- 治療費用の保険金額が少額の場合は追加加入

- 損保ジャパンと三井住友のネットで加入できる保険がおすすめ

- クレジットカードに旅行保険が付帯されていない場合は、三井住友海上のタイプAかBがおすすめ

損保ジャパンと三井住友海上の違いは、保険料額・弁護士費用補償等オプションの有無、ですので、何を重要視する方かで決定すると良いと思います。

無駄な支払いをせずに、適切な海外旅行保険に加入し、安心で楽しい旅にしましょう。

現金派でカードを持たないという人も、海外に行くのでしたらカードは必須ですので、これを機会にカードを作っておきましょうね。(身分証的な感じで提示を求められることがあります)