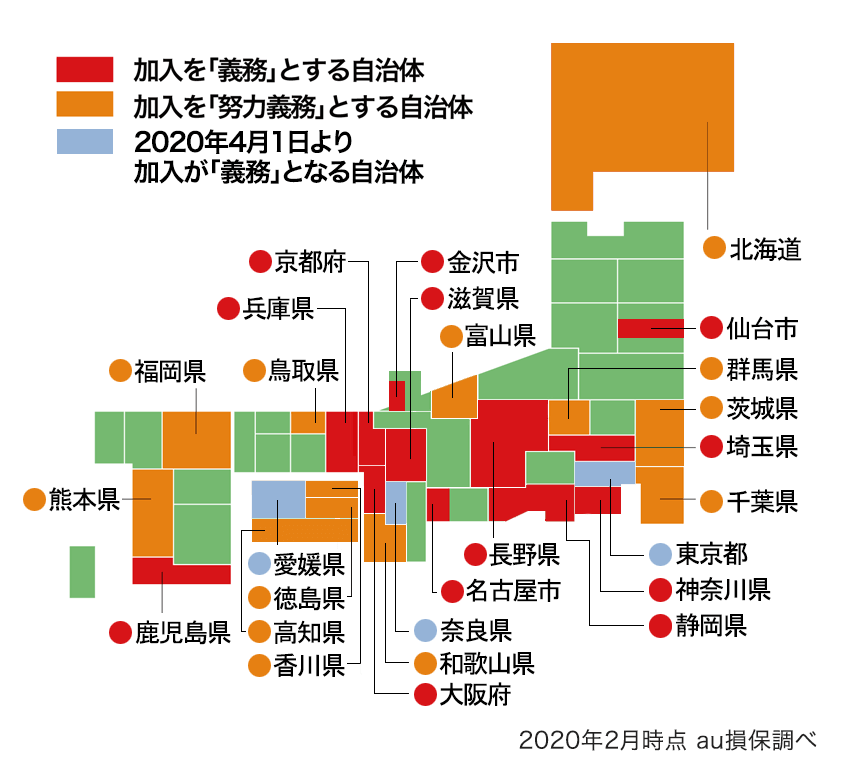

4月より筆者の住む東京都でも自転車保険への加入が義務付けられました。

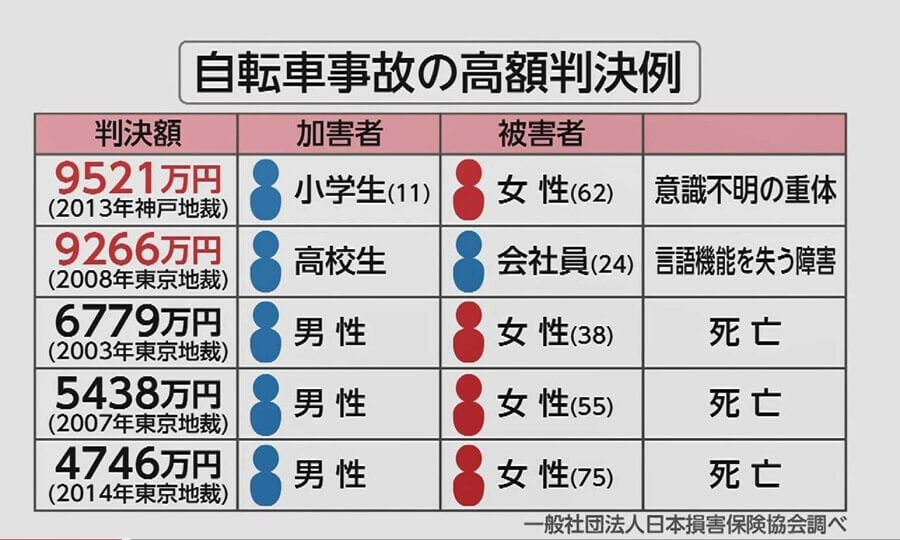

このような条例が出るのは、自転車による事故も多く発生していて、何より高額な賠償金が発生するケースがあるためです。

今回は、自転車保険は何なのか?そしてどういう内容に加入すれば良いのかを解説いたします。無駄なく必要な補償を用意して、安全運転で自転車に乗りましょう。

人によっては、改めて保険に加入しなくても良いかもしれませんよ。

自転車保険義務化とは?

冒頭でも書いた通り、自転車事故による高額な賠償金請求が発生するケースが増えているため、各自体で加入を義務化するところが増えてきました。

賠償金が高額になると、加害者は払えないし、被害者は受け取れないし、ということでどちらにも大きなダメージがあるだけで、何も解決しないため、条例で義務化し、お互いを守るために法的に強制をしているのです。

自治体ごとに対応が異なり、加入義務となっているところと加入努力義務となっているエリアがあります。

加入が義務化されていなくても、事故が起きしてしまうケースはありますので、事前に補償に加入しておくべきだと思います。

では、どういった補償内容に加入しておけば良いかを見ていきましょう。

自転車保険の補償内容に必要なもの

自転車保険の加入義務があるからといって、必ずしも「自転車保険」という名称の保険に加入する必要はありません。

義務化の大きな目的の一つは「賠償の解決」で、自治体の条例でも事故を起こした際に被害者への補償ができる保険と定められています。

ですから、個人賠償責任という名称の補償がついている保険を選ぶことが重要です。

自転車保険の入り方

自転車保険の多くは、個人賠償責任と傷害保険のセット

自転車保険には、加害者になってしまった場合の補償として「個人責任賠償保険」・自身がケガをしてしまった際の補償として傷害保険をセットにしているものが一般的です。

既に「個人賠償責任保険」に加入されている方は、改めて新しく自転車保険に加入する必要はありません。

個人賠償責任保険は、「火災保険」や「自動車保険」に特約として付いている場合があります。まず、別の既加入保険に付帯されていないかを確認しましょう。

生命保険には付いているケースはまずありませんので、チェックする必要があるのは、火災保険・地震保険や自動車保険といった損害保険です。

また、クレジットカードについている「傷害保険」にも個人賠償責任保険が特約として付いている場合がありますので、確認をしておきましょう。

自身のケガに対する補償が、クレジットカードに付帯されている保険や医療保険などでカバーされている場合は、改めて加入する必要はありません。

自転車保険の注意点・チェックポイント

自転車保険もしくは個人賠償責任保険に加入する際のポイントは、賠償責任の金額です。下記のように高額な賠償責任請求をされてしまうケースもありますので、保険金額は高めに設定しておくことをお勧めします。

自転車保険に新しく加入する前にチェックするポイント

新しく加入する必要があるかどうかを下記の5つのチェックポイントで確認をして見ましょう

加入前にするべき5つのチェックポイント

- 加入している火災保険や自動車保険に「個人賠償責任保険」が付いているかをチェック

- クレジットカードに付いている保険内容をチェック

- 賠償責任保険の保険金額をチェック

- 自身のケガに対する補償に加入しているかチェック

- 補償が重複してないかをチェック

チェックポイントの解説

[st-marumozi fontawesome=”” bgcolor=”#f3f3f3″ bordercolor=”” color=”#000000″ radius=”30″ margin=”0 10px 0 0″ myclass=””]ポイント1[/st-marumozi]

火災保険や自動車保険の特約に個人責任賠償保険が付帯されていたら新たに加入する必要はありません。保険金額が少ない場合のみ追加加入を検討しましょう。

[st-marumozi fontawesome=”” bgcolor=”#f3f3f3″ bordercolor=”” color=”#000000″ radius=”30″ margin=”0 10px 0 0″ myclass=””]ポイント2[/st-marumozi]

クレジットカードに付いている保険の多くは「海外旅行傷害保険」ですので、自転車事故の賠償は対象範囲外であることが多いです。一般の傷害保険についている個人賠償責任保険かどうかを確認しましょう。

[st-marumozi fontawesome=”” bgcolor=”#f3f3f3″ bordercolor=”” color=”#000000″ radius=”30″ margin=”0 10px 0 0″ myclass=””]ポイント3[/st-marumozi]

賠償責任の請求金額が大きくなるケースは十分に考えられますので、1〜2億円以上の保険金額を設定しておくことをお勧めします。保険料はそこまで差がないので保険金2億円でも負担はそこまで大きくないです。

[st-marumozi fontawesome=”” bgcolor=”#f3f3f3″ bordercolor=”” color=”#000000″ radius=”30″ margin=”0 10px 0 0″ myclass=””]ポイント4[/st-marumozi]

自身のケガに対する補償は、傷害保険に加入されていたり、医療保険(生命保険会社や損害保険会社で販売されている)に加入していれば、改めて加入する必要はないかと思います。

[st-marumozi fontawesome=”” bgcolor=”#f3f3f3″ bordercolor=”” color=”#000000″ radius=”30″ margin=”0 10px 0 0″ myclass=””]ポイント5[/st-marumozi]

複数の保険会社で加入していて補償内容が重複していても、保険金の支払いは重複されずに合算して払われるので、保険料が無駄になってしまうケースがあります。(詳細は下記参照ください。)

自転車保険への加入が必要な場合

チェックポイントを確認して、個人賠償保険に未加入でしたら、新しく加入しましょう。

傷害保険と賠償保険がセットになった自転車保険へ加入しても良いですし、個人賠償責任保険単品での加入でも、どちらでもOKです。

保険金額が不足しているのでしたら、不足分だけ追加加入しましょう。

手続きは現在加入中の保険会社に確認してください。

また、上記の賠償事故例であったように、お子様が自転車事故を起こして、親に賠償請求されるケースもあります。

お子様等の家族まで補償範囲を広げるには、家族全員をカバーできるタイプの商品もありますので、そちらも検討しましょう。

保険に重複加入がないかを確認

賠償責任保険は、複数の保険商品に重複して加入していても、保険金額が合算されてしまいますので、注意しましょう。

例えば、

・保険会社Aで5,000万円の個人賠償責任保険に加入

・保険会社Bで5,000万円の個人賠償責任保険に加入

というケースの場合、

賠償金が5,000万円でしたら、保険会社A・Bからそれぞれ5,000万円(合計1億円)が払われるのではなくて、2,500万円づつ払われて合計5,000万円しか受け取れません。

複数で加入していると保険料はそれぞれ払う必要がありますが、保険金は合算されて支払われるので、保険料を多く払ってしまい、無駄になってしまう場合もあります。重複がないか、注意しましょう。

まとめ

自転車保険への加入義務化をする自治体が増えてきています。加入義務に至った背景・自転車保険の内容・加入前のチェックポイントを書きましたので、参考にしていただき、不足する部分に備えてください。

加入義務を怠った場合でも(つまり個人賠償保険未加入)、現在は罰則はありませんが、大きな賠償請求が起きてしまい、ご自身で支払えなかったら、その後の人生を狂わすことになってしまいます。

条例や罰則に関係なく、この機会にご自身の補償内容を見直して起きましょう。