先日、別記事でご紹介した、無料で加入できる「わりかん保険」に申し込んでみました。

わりかん保険とは

わりかん保険は、株式会社JustInCaseが販売する「がん保障」商品です。

大きな特徴は、

- 加入時の支払いナシ

- ガンに罹患した加入者が出たら、保険金を加入者全員で割り勘する

という点です。

ですので、加入者が1人もガンに罹患しなかったら無料ということになります。これは新しいですね。

保障内容は、一般的に販売されているガン保険と大きな違いはありませんが、入院したら1日いくら、のような保障はなくて、がんに罹患したら一時金が出るという内容となっています。

同じタイプの医療保障商品で大ヒットした商品が中国にあります。

中国で大ヒットした相互扶助保障「相互宝」わりかん保険はネットで加入手続き

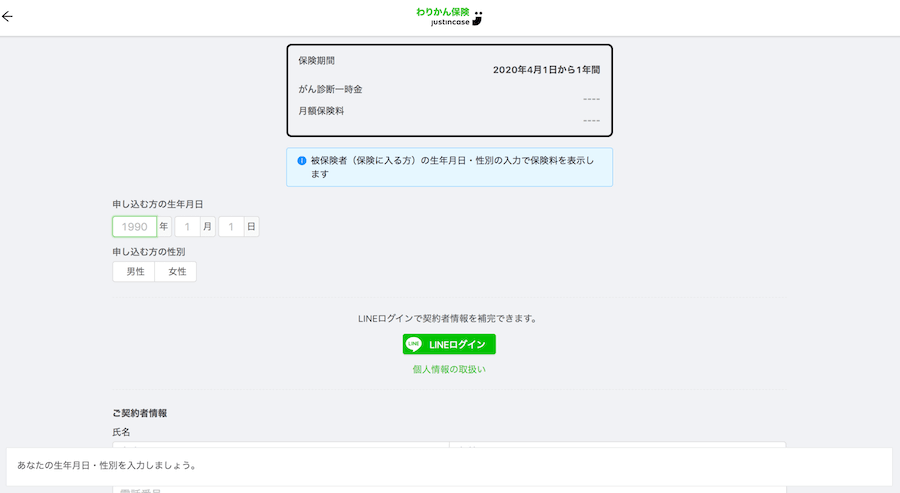

わりかん保険はネットで加入手続きを行います。スマホでも可能で、申し込みは簡単にできます。

ということで、さっそく申し込んでみました。

申し込みは簡単で、下記の入力のみです。

- 名前や住所・生年月日等の個人情報入力

- 健康状態に関する告知

- 支払い方法入力

シンプルなだけに、病気や健康に関する告知に関しては他の商品より厳しく見られるかもしれません。

商品概要

わりかん保険の商品概要は以下の通りです。

| 保障内容 | 金額 |

| がん診断一時保険金(がん診断一時金特約) | 80万円 |

| 死亡保険金(死亡保障特約) | 120万円 |

| 保険期間 | 1年 |

| 更新 | 意思表示がない場合、保険契約は自動更新 |

| 満期返戻金・解約返戻金・契約者配当金 | なし |

| クーリングオフ | 対象外 |

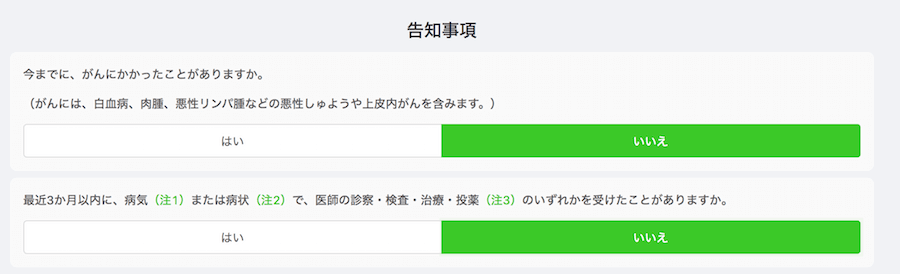

わりかん保険は、ガンの履歴があると加入できない

どの保険でも加入時には、病歴などの告知が必要です。わりかん保険も必要です。告知内容は至って普通の保険商品と同じですが、病歴などがあると加入できません。

ここは注意点ですね。

サンドボックスへの同意

この「わりかん保険」のような後払いタイプの保険商品はまだ日本にはありません。保険の規制外商品となるため、サンドボックス制度を利用しています。

サンドボックス制度とは

生産性向上特別措置法に基づく新しい技術やビジネスモデルを用いた事業活動を促進するための創設された「新技術実証制度」のことです。ちょっと難しいですね。

要は、現在の規制からはみ出たものをビジネスとしてやってみて検証してみようという制度です。計画に基づく実証の終了後、その結果を踏まえて、規制の撤廃や緩和が必要な場合は、規制見直しに入ります。

本商品はまさにこの規制緩和の実証を行うということですので、告知と同時にこの制度への参加の同意が必要になります。

負担金額には上限がある

加入者の中で、ガンに罹患した人が急増したりして、大きな負担が加入者に降りかからないように、負担額には上限が設けられています。

| 20歳~39歳 | 保険期間の開始日時年齢(男女問わず) | 500円 |

|---|---|---|

| 40歳~54歳 | 保険期間の開始日時年齢(男女問わず) | 990円 |

| 55歳~74歳 | 保険期間の開始日時年齢(男女問わず) | 3,190円 |

事務経費も明示

ガンに罹患したら、支払う保険金は加入者全員で負担し合うのですが、そこには、運営会社の事務手数料が乗ってきます。

加入時には何も支払わないのですから、運営費を取らないと制度として成り立ちません。こうした運営に関するお金は、通常の保険の場合は、加入時から支払いが発生する保険料(掛け金)に含まれています。

わりかん保険は、こうした事務手数料も後払いなんです。

事務手数料率は、加入者数によって変動しますが、25~30%となっています。

透明性が高く負担が小さい

こうしたわかりやすく、加入しやすく、透明性が高い商品は世の中に受け入れやすいと思います。何せ、中国のアリババグループが同タイプの保障「相互宝」をリリースして約1年で加入者が1億人を超えたように、非常にニードの高い商品と言えるでしょう。

また、負担額が少額になるということも大きな要因ですね。「相互宝」の負担上限は499円ですが、「相互宝」は月々の負担額はほぼ100円で推移しています。

申し込み完了

申し込みが完了しました。Webで必要事項を入力すると、認証メールが送られてくれるので、メールを確認したら完了です。

まとめ

僕は保険業界に長く在籍していましたが、こうした後払い保険が出てきたことは非常に良いことだと思います。シンプルでわかりやすく、保険制度の歴史である「助け合い」の仕組みそのものだからです。

アリババグループの相互宝も、農村や所得の低い人の加入が多いですが、そういった、いわゆる低所得層の方には、非常に有効な商品だと思います。

旧体制の保険営業マンはこうした仕組みを否定するかもしれませんけれどね。(自分たちが販売できない=儲けにならない、からです)

応援の意味も込めまして、みなさんも加入してみてはいかがでしょうか?