普通は、保険に加入する際に保険料(掛け金)を支払いますよ。そして、保険金を受け取る時には、お金をもらうだけで、支払いは発生しません。

ところが、加入の際に支払いが全く必要ない保険があるんです。ではいつ支払うかというと、保険金を受けとる際に自己負担分だけ支払うという、保険料(掛け金)を「後払い」するのです。

海外では既に「後払い」をするタイプの保険が発売されて大ヒットをしています。

今回、日本でもこのタイプの保険が発売になりました。

保険の見直しを検討するなら、ぜひ一考してほしいガン保障です。

内容をチェックしてみましょう。

無料で入れるがん保険って何?

金融フィンテック企業のJustInCaseが販売を開始した「わりかん保険」。

これが無料で加入できる保険です。

通常の保険は、加入する際に保険料(掛け金)を支払いますが、この保険は加入時の支払いはありません。ですから、加入の際には「無料」で入れることになります。

そして実際に、加入者の中からガン罹患者が出た時、支払う保険金を加入者みんなで負担し合います。その名の通り、加入者みんなでその負担を「わりかん」にするという仕組みなんです。

わりかん保険とは

加入者みんなで助け合う仕組み

加入時に無料なんて、この保険のしくみはどうなっているのでしょうか?

最初に加入者を募ります。保険に加入した時には、保険料(掛け金)は発生しません。つまり「無料」です。

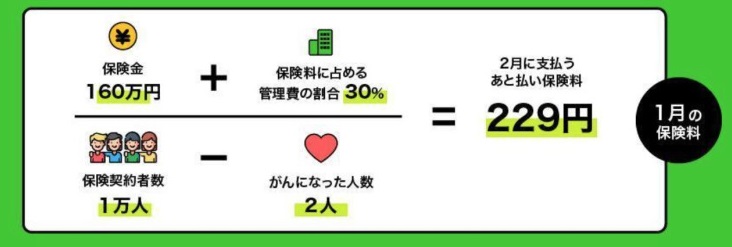

加入者の中で、ガンになってしまった人がいると、その方にまず「80万円」を保険金として支払います。

その80万円を加入者人数で割って、それぞれが負担します。

つまり、ガンに罹患した人が出た時に、保険金を加入者みんなで負担し合うという仕組みになっているんです。

ちなみに、2021年1月は、お一人に対して保険金80万円を支払いました。

加入者で割って、保険管理費を加えた「わりかん分」=つまり、加入者の負担保険料は978円でした。

ここ数ヶ月は、990円くらいの保険料が発生しています。

透明性が高いのも特徴

わりかん保険では、その仕組み上、ガンになった人が何人いて、どういう人に自分たちのお金が使われたかも開示されます。(もちろん個人が特定できる情報ではなく、年齢や性別、病気の種類等ごく一部の情報のみ)

保険金が支払われたらレポートが届きます。毎月1~2人の方が、がんに罹患されていらっしゃいます。

一般の保険では、自分たちが払った保険料がどのように使われているかはわからない部分も多いので、この点も特徴と言えますね。

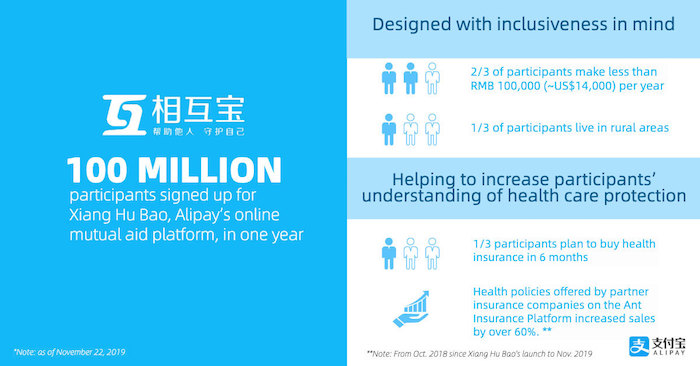

中国で大ヒットした相互扶助保障「相互宝」

実はこのタイプの保険は、既に世の中にありまして、中国で大ヒットした医療保障商品があります。

アリババ(阿里巴巴)「相互宝」のしくみ

中国のアリババ(阿里巴巴)グループがユーザー会員向けにリリースした重大疾病保障「相互宝」(シャン・フ・バオ) が2018年10月の受付後1ヶ月で加入者が2,000万人を超え、約1年後の2019年11月には加入者数が1億人を突破。世界最大の医療共済となりました。

「相互宝」は、アリババ・グループの決済アプリ「アリペイ」ユーザーの互助サービスで、ガンや病気等に罹患した場合に、加入者へ

39歳まで:30万元(約480万円)

40~59歳までは10万元(約160万円)が

一時金で支給されます。(*1元=約16円で計算)

わりかん保険と同じく、給付支払いが発生したら、加入者で割り勘し、支払うので、加入当初の負担はありません。

相互宝の直近データですと、2019年10〜12月の期間は、加入者の負担額は月額6元となっていますので、日本円で約100円の負担額となり、非常に少額で推移しています。

調査によると、加入者の6割が小さい都市や村の出身で、1/3が農村に住んでおり、2/3は年収10万元(約160万円)以下であることが判明。重病にかかってしまうと高額の医療費を払える余裕のない所得層が大半だということがわかりました。

そういう意味では、本来は公的保障が賄うべき部分も民間サービスが補填していて、保険本来の「助け合い」が機能しているとも言えます。

保険会社も参入してきた互助サービス

そんな中、2020年1月には、中国の最大手保険グループ「平安保険グループ」から自社アプリユーザー向けにガンの互助サービス「歩歩奪宝」がリリースされました。

こちらはアプリで使えるポイントをそのまま負担額に充当するなど、新しい取り組みもありますが、相互宝と比べて割高なせいか、今のところ相互宝ほどの勢いはありません。

しかし、大手保険会社が参入してきたということで、新しい潮流が生まれてくるかもしれません。

日本にも登場したP2P後払い保険

そして、日本でも「わりかん保険」のようなP2Pの後払い保険商品が出てました。保険などの金融商品は規制で守られている面が大きかったので、こうした取り組みはとても面白いと思います。

サンドボックス制度を利用

しかし現時点では規制があるため、「保険料を事後的に徴収する」という保険スキームは国内では実例がありません。

そこで「わりかん保険」は、「規制のサンドボックス制度」を利用しています。

ですので、まだ試験段階とも言える状況ではありますが、加入者が増えて、このスキームが公平妥当だと実証できたら、規制改革される可能性もあります。

ぜひ加入を検討して、こうした新しい取り組みを後押ししましょう!