2018年8月より高額療養費制度が変更になりました。年齢によっては大きく負担上限額が変わる今回の見直しについて、どのように変わったのかを見ていきましょう。

高額療養費制度とは

医療機関や薬局の窓口で支払った額がひと月の上限を超えた場合に、その超えた金額を払い戻してもらえる制度です。どの健康保険組合でも上限額は共通です。

上限額は、年齢や所得によっても異なります。

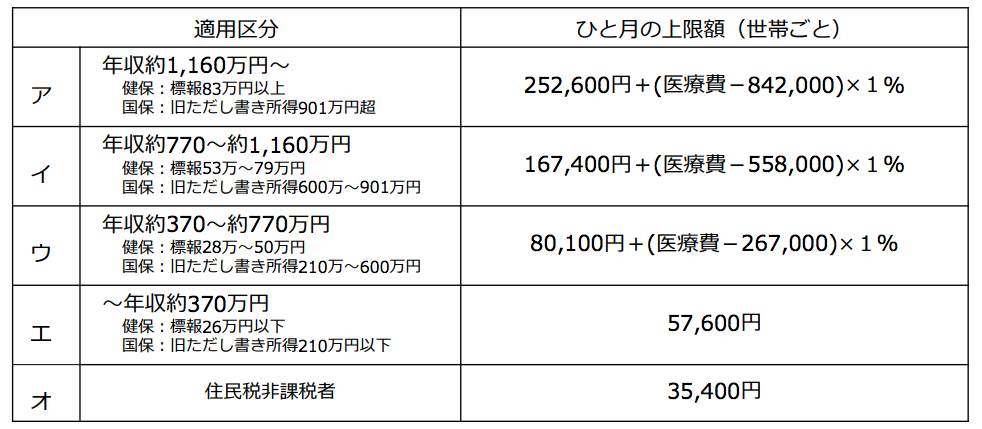

69歳以下の方の上限額は以下の通りです。所得額によってそれぞれ上限額が決まっています。

出典:高額療養費制度を利用される皆さまへ(厚生労働省)

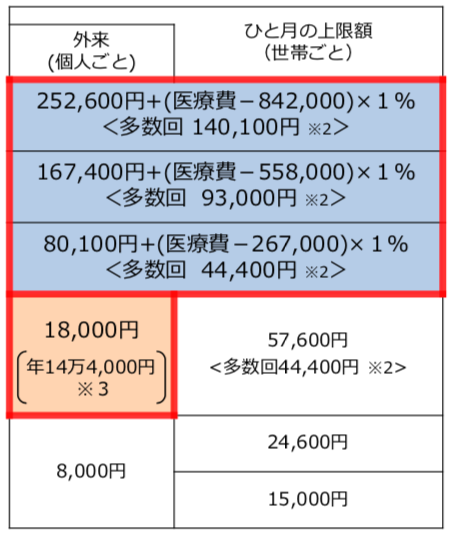

70歳以上の方の上限額が見直し

今回、70歳以上の上限額が変更になります。昨年2017年8月にも変更がありましたが、さらに今回も変更となり、70歳以上の方も69歳以下とほぼ同じ上限水準になりました。

出典:高額療養費制度を利用される皆さまへ(厚生労働省)

世帯で合算が可能→負担の軽減になります。

1人1回分の窓口負担では上限額を超えない場合でも、同じ世帯の人がそれぞれ支払った金額を合算することができます。

例えば同い年のAさんBさん夫婦のケース(所得区分は一般で入院をした場合)

Aさん(75歳) 40万円の医療費(自己負担4万円)

Bさん(75歳) 30万円の医療費(自己負担3万円)

それぞれの上限額は57,600円で上限には達していませんが、世帯合算すると自己負担7万円となり、57,600円の上限を超えた分、12,400円が戻ってくることになります。

世帯合算は、同じ医療保険(健保等)に加入していないといけません。ご夫婦の場合でも、それぞれの勤務先の健保に入っている場合は、同じ家に住んでいても合算はできません。

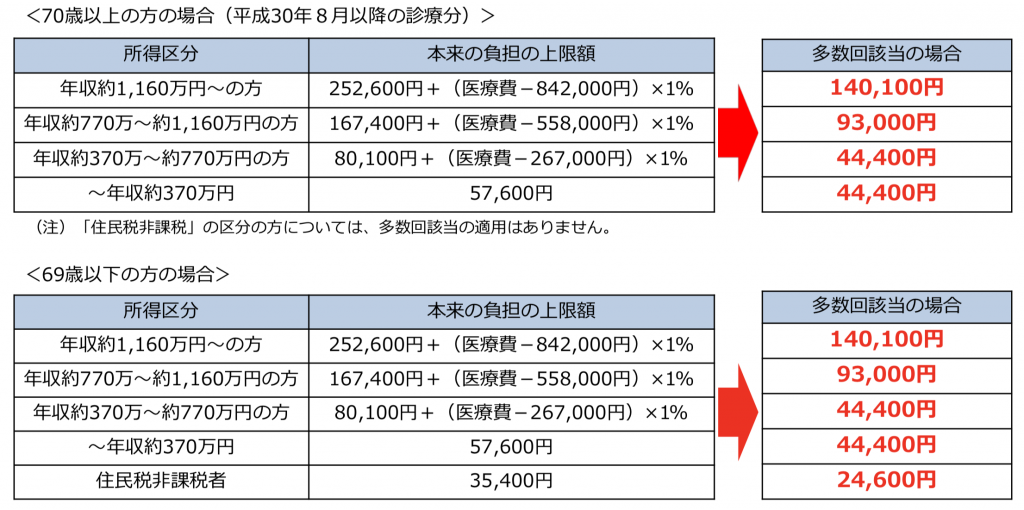

上限を超える月が何度もある→負担軽減の仕組みあり

過去12ヶ月以内に3回以上、上限額に達してしまった場合は、4回目から上限額が下がります。下図の一番右側の金額になります。

出典:高額療養費制度を利用される皆さまへ(厚生労働省)

高額療養費の対象となるのは?

保険を使った診療に対する自己負担額が対象です。入院の際の「差額ベッド代(個室代)」や先進医療の費用などは対象となりません。

高額療養費の上限を超えた分は、どうやったら戻ってくるの?

加入している公的医療保険(健康保険組合や国保など)に申請書を送る必要があります。原則的には「自己申請」に基づいての対応となるので、自分から問い合わせをして動かないと健保側から「申請対象ですよ」と教えてくれる例は稀です。忘れずに対応しましょう。

高額療養費の申請からお金が戻るまでにどのくらいかかる?

受診した月から少なくとも3か月程度かかります。一旦、自己負担分を全部立て替えるというか、全て払った上で上限を超えた分が後から戻ってくるという仕組みですので、上限額を大きく超える時には注意が必要です。無利息の「高額療養費貸付制度」を利用したり、民間の保険会社で医療保険に加入している場合はそちらの給付金を使うなどの対応をしましょう。

最初から自己負担上限額までしか支払わなくても良い仕組みもある

原則は、かかった自己負担額を全額支払い、後から上限額を超えた分が戻ってくるという仕組みなのですが、窓口での支払いを負担上限額までに抑えることも可能です。(このことを高額療養費の現物支給と言います)

最初から、支払いを上限額にとどめるには、入院する前に、ご加入の医療保険(健保や国保)から「限度額適用認定証」や「限度額適用・標準負担額減額認定証」の交付を受け、窓口で提示しておく必要があります。

*70歳以上75歳未満の方は「高齢受給者証」、75歳以上は「後期高齢者医療被保険者証」を提示。事前の手続きは不要。

高額療養費は、過去にさかのぼって請求できるの?

請求権利は、診療を受けた翌月初日から2年間になります。その間であれば過去にさかのぼっての請求が可能です。

まとめ

高額療養費は、大きな病気や長期間治療など負担が大きくなるケースに、非常に助かる制度です。ですが、自己申請が必要な制度でもあるので、自ら動かなければ、この制度を利用できないケースがほとんどです。

保険が使える診療の場合は個人の負担上限が決まっているため、民間の医療保険・がん保険に加入する際にも、高額療養費制度を元に加入金額を決定することもあります。

細かなことは、加入している健保などに確認したり、ご自身で加入している保険会社の担当者にお聞きください。

弊社でもご相談に乗れますので、お気軽にお問い合わせください。